สินค้าในโลกนี้มีหลายแบบไม่ว่าจะเป็นอาหาร เครื่องนุ่งห่ม ที่อยู่อาศัย ยารักษาโรค ที่ดิน หรือผลิตภัณฑ์ทางการเงินต่าง ๆ โดยส่วนใหญ่แล้วคุณมีความต้องการแล้วคุณถึงค่อยไปหาซื้อก็ยังไม่สายไป แต่คุณเห็นด้วยไหมครับว่า ประกันชีวิตเป็นสินทรัพย์ตัวเดียวที่คุณต้องซื้อในเวลาที่คุณยังไม่ได้ต้องการมัน เพราะเมื่อคุณต้องการใช้ประกันชีวิต ณ เวลานั้น บริษัทประกันชีวิตก็จะไม่ขายประกันชีวิตให้กับคุณ

คุณรู้หรือไม่ครับว่า ประเทศที่พัฒนาแล้วอย่างญี่ปุ่นให้ความสำคัญกับประกันชีวิตมากกว่าประเทศไทยมากเลยนะครับ

จากการสำรวจในปี 2565 นั้น คนญี่ปุ่น 100 คนจะมีประกันชีวิตมากกว่า 300 ฉบับ ในขณะที่คนไทย 100 คนจะมีประกันชีวิตเพียงแค่ 37 ฉบับ

คุณสังเกตไหมครับว่าประเทศพัฒนาแล้วอย่างญี่ปุ่น สิงคโปร์ เกาหลีใต้ เขาให้ความสำคัญกับการทำประกันชีวิต แล้วคุณล่ะครับ? การที่คุณเข้ามาอ่านบทความนี้ก็บอกผมได้ระดับนึงแล้วครับว่า “คุณเริ่มเดินมาถูกทาง คนที่คุณรักและครอบครัวของคุณน่าจะมีชีวิตที่ดีในอนาคต”

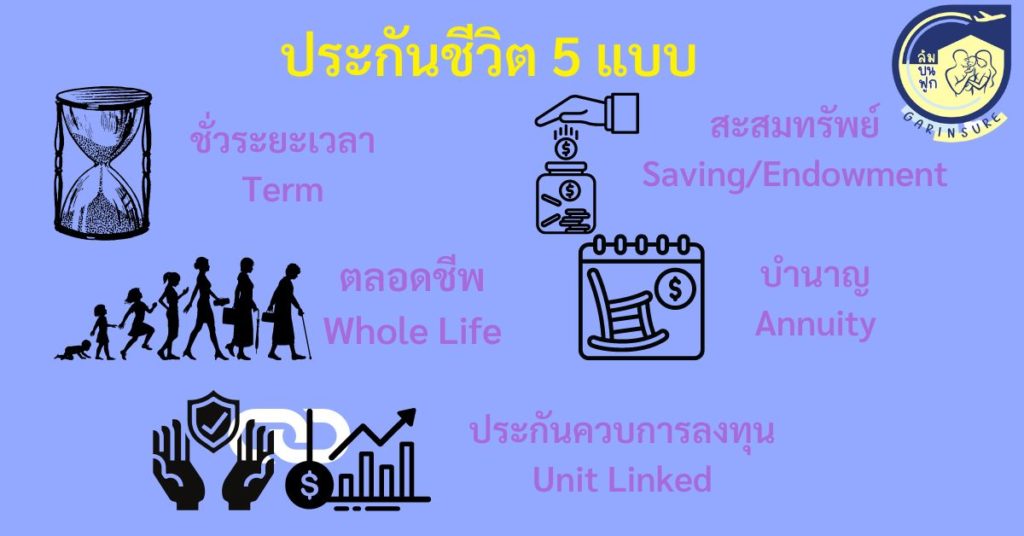

5 แบบประกันชีวิตที่คุณต้องรู้ก่อนตัดสินใจทำประกันชีวิต

ประกันชีวิตแบบนี้เป็นการจ่ายเบี้ยทิ้งและกับความคุ้มครองที่ได้รับ เบี้ยประกันจะถูกเมื่อเทียบกับความคุ้มครองที่ได้รับ ยกตัวอย่างเช่น จ่ายค่าเบี้ยประกันรายปี ปีล่ะ 400 บาทได้รับความคุ้มครองชีวิต 100,000 บาท

สำหรับบริษัทอลิอันซ์ อยุธยาที่ผมสังกัดอยู่นั้น คุณมักจะเห็นประกันชีวิตแบบนี้เวลาซื้อสัญญาเพิ่มเติมสุขภาพต่าง ๆ หรือซื้อแนบกับประกันชีวิตแบบตลอดชีพ โดยที่ประกันชีวิตแบบชั่วระยะเวลาจะคุ้มครอง 5 – 20 ปีเท่านั้น

ประกันชีวิตแบบนี้จะให้เราจ่ายเบี้ยประกันไประยะนึง แต่ได้รับความคุ้มครองตลอดชีวิต ถ้าหมดระยะเวลาคุ้มครองแล้วคุณโชคดีไม่จากไปก่อน คุณก็จะได้รับเงินก้อน หรือถ้าคุณขาดสภาพคล่องก่อนที่ครบกำหนดคืนเงิน … คุณก็สามารถกู้เงินออกมาใช้ หรือจะเวนคืนกรมธรรม์เพื่อเอาเงินออกมาใช้ก็ได้ครับ

สำหรับบริษัทอลิอันซ์ อยุธยา ความคุ้มครองสูงสุดจะได้รับจนถึงคุณอายุ 85 หรือ 90 ปี โดยมีระยะเวลาจ่ายเบี้ยประกันชีวิต 10-25 ปีครับ

ประกันชีวิตแบบนี้ก็ตามชื่อของมันเลยครับ ซื้อประกันเพื่อสะสมเงิน ระหว่างทางได้รับความคุ้มครองชีวิต และเมื่อครบกำหนดก็ได้รับเงินคืน โดยทั่ว ๆ ไปแล้วผลตอบแทนที่ได้รับจะมากกว่าการฝากเงินไว้ในธนาคาร แต่ก็ไม่ได้หวือหวาเท่ากับการลงทุนในหุ้น (ตราสารทุน) สิ่งที่คุณจะได้รับอีกอย่างคือ ผลประโยชน์ในการนำไปลดหย่อนภาษีครับ

ประกันชีวิตแบบสะสมทรัพย์นั้นไม่เหมาะอย่างยิ่งสำหรับการนำประกันสุขภาพมาเป็นสัญญาเพิ่มเติม เพราะถ้าคุณเป็นโรคที่ไม่สามารถหายได้ ความคุ้มครองสุขภาพของคุณก็จะหายไปเมื่อครบสัญญาประกันชีวิต โดยทั่วๆไปแล้วคุณจะได้รับเงินคืนจากประกันสะสมทรัพย์จะมีอายุ 6 – 25 ปี

พอคุณเกษียณแล้ว คุณเคยวางแผนที่จะใช้เงินยังไงครับ? ประกันชีวิตแบบบำนาญจะช่วยทำให้คุณมีวินัยในการออมเงิน แล้วมีเงินให้คุณใช้ไปเรื่อยๆตอนที่คุณเกษียณแล้วครับ โดยทั่วไปแล้วคุณจะเริ่มเอาเงินออกมาใช้ได้ตอนอายุ 55, 60, หรือ 65 ปี ขึ้นอยู่กับแบบประกันที่คุณเลือก และจะจ่ายเงินให้คุณใช้จนคุณอายุครบ 75 หรือ 85 ครับ

นอกจากประกันบำนาญจะสามารถนำมาใช้ลดหย่อนภาษีได้แล้ว อีกแนวคิดของประกันบำนาญนั้นก็คือ การนำมาใช้จ่ายเบี้ยประกันสุขภาพครับ บางครั้งเราทำประกันสุขภาพตอนอายุน้อย ๆ เบี้ยประกันสุขภาพหลักหมื่น แต่เมื่อเราแก่ตัวลงเบี้ยประกันสุขภาพหลักแสน โรคภัยก็รุ่มเร้า มีความจำเป็นต้องใช้ประกันสุขภาพ แต่ดันไม่มีเงินจ่ายค่าเบี้ยประกันซะงั้น

ประกันชีวิตรูปแบบเก่านั้นถูกออกแบบมาให้บริษัทประกันนำเงินไปลงทุนในสินทรัพย์ความเสี่ยงต่ำ เพื่อความมั่นคงของผู้เอาประกันภัย แต่สถานการณ์ในปัจจุบันนั้น ดอกเบี้ยของโลกค่อยๆลดลง บางประเทศดอกเบี้ยติดลบด้วยซ้ำ ทำให้บริษัทประกันชีวิตต้องปรับตัวให้มีการลงทุนในหุ้น (ตราสารทุน)

การลงทุนในตราสารทุนนั้นมีโอกาสให้ผลตอบแทนสูงขึ้นค่อนข้างเยอะ แต่ก็อาจจะมีโอกาสที่ผลตอบแทนจะติดลบด้วยเหมือนกัน

จุดเด่นของประกันชีวิตควบการลงทุน คือความยืดหยุ่น อาทิเช่น

- จัดพอร์ตลงทุนตัวเอง เลือกกองทุนตามที่คุณต้องการ สับเปลี่ยนกองทุนได้

- คุณสามารถเลือกทุนชีวิตเองได้ตั้งแต่ 55 – 220 เท่าของเบี้ยประกัน (ขึ้นอยู่กับอายุและเพศด้วยครับ)

- เมื่อลงทุนไประยะนึง แล้วคุณมีปัญหาสภาพคล่อง คุณสามารถขอพักชำระเบี้ยประกันได้ด้วย หรือจะถอนเงินของคุณออกมาจากกรมธรรม์ก็ได้ครับ (คล้ายๆกับถอนเงินออกมาจากกองทุน)

- ความคุ้มครองสูงสุดถึง 99 ปี

จุดด้อยของประกันชีวิตควบการลงทุน

- การลงทุนมีความเสี่ยง ไม่สามารถการันตีผลตอบแทนให้กับผู้เอาประกันได้

- ไม่เหมาะกับผู้ที่ไม่สามารถรับความเสี่ยงจากการลงทุนได้

- ถ้าคุณอายุมากกว่า 60 ปี ค่าธรรมเนียม COI (Cost Of Insurance) จะเริ่มสูงขึ้น ผมก็หวังว่าตอนนั้นพอร์ตการลงทุนของคุณจะโตนะครับ

คุณสามารถนำเบี้ยประกันชีวิตมาลดหย่อนภาษีได้ 2 วิธี คือ

-

แสนแรก

ประกันชีวิตแบบตลอดชีพ ประกันชีวิตแบบสะสมทรัพย์ ประกันชีวิตแบบบำนาญ และประกันชีวิตแบบควบการลงทุนสามารถนำมาคำนวนร่วมกันเพื่อใช้ลดหย่อนภาษี 100,000 บาทได้

ตามหลักทั่ว ๆ ไปแล้วเบี้ยประกันที่คุณจ่าย ก็คือจำนวนเงินที่คุณนำมาใช้ลดหย่อนภาษี ยกเว้นประกันชีวิตแบบควบการลงทุน เพราะเงินบางส่วนจะถูกจัดสรรค์ไปเพื่อการลงทุนทำให้ไม่สามารถใช้สิทธิ์ในการลดหย่อนภาษีได้

ในการใช้สิทธิ์ลดหย่อนภาษีแสนแรกนั้น คุณสามารถนำประกันสุขภาพมาลดหย่อนได้ด้วยนะครับ ลดหย่อนสูงสุด 25,000 บาท ทั้งนี้…สิทธิ์ลดหย่อนประกันสุขภาพและประกันชีวิตรวมกันแล้วได้สูงสุดที่ 100,000 บาทนะครับ

-

สองแสนหลัง

ประกันชีวิตแบบบำนาญนั้นสามารถนำมาใช้คำนวณ 1 แสนบาทแรกได้ แต่ในกรณีที่คุณใช้สิทธิ์ 1 แสนบาทแรกเต็มแล้ว คุณสามารถนำประกันบำนาญมาใช้สิทธิ์ลดหย่อนภาษีได้ถึง 200,000 บาท ทั้งนี้สิทธิ์คุณได้รับนั้นต้องไม่เกิน 15% ของรายได้และไม่เกิน 200,000 บาท

คุณรู้หรือไม่ครับว่า การที่คุณซื้อประกันบำนาญเกินสิทธิ์ที่คุณมี คุณไม่โดนทำโทษอะไร แต่ในกรณีที่คุณซื้อ RMF หรือ SSF เกินสิทธิ์นั้น คุณอาจจะโดนภาษีย้อนหลังได้เมื่อคุณขายกองทุนและมีกำไรจากการลงทุนนะครับ

ผมแอบหวังว่าคุณจะเจอบทความนี้ก่อนที่จะตัดสินใจทำประกันสุขภาพหรือโรคร้ายแรงนะครับ ประกันชีวิตนั้นเปรียบเสมือนหัวรถจักรที่เราสามารถนำตู้ขบวนอื่น ๆ มาต่อได้ครับ โดยที่หัวรถจักรแต่ล่ะแบบนั้นมีความสามารถ มีอายุการใช้งานที่แตกต่างกัน

ถ้าวันนี้คุณต้องการเดินทางไปไกล ๆ คุณต้องเลือกหัวรถจักรที่สามารถนำคุณและตู้ขบวนไปถึงจุดหมายครับ

สัญญาเพิ่มเติมเป็นสัญญาสุขภาพ

การทำประกันสุขภาพคือการเดินทางไกลครับ คุณไม่ควรที่จะนำประกันสุขภาพไปต่อท้ายประกันสะสมทรัพย์ หรือประกันบำนาญอย่างยิ่ง เพราะความคุ้มครองของคุณจะสิ้นสุดลงพร้อมกับอายุของประกันหลักที่คุณทำไว้ครับ แล้วถ้า ณ ตอนนั้นคุณเจ็บป่วยเป็นโรคบางอย่างไปแล้ว การจะทำประกันสุขภาพฉบับใหม่จะเป็นเรื่องยากครับ

สำหรับการทำประกันสุขภาพของบริษัทอลิอันซ์นั้น คุณสามารถเลือกซื้อประกันหลักแบบชั่วระยะเวลา หรือแบบตลอดชีพ หรือแบบควบการลงทุนครับ โดยที่แผนสุขภาพจะให้ความคุ้มครองจนอายุ 85 หรือ 90 ปี แผนประกันชีวิตก็มีตั้งแต่ 85 ไปจน 99 ปี

สิ่งที่คุณควรจะระวังคือ อย่าเลือกประกันชีวิตที่ให้ความคุ้มครองจนอายุ 85 ปี กับสัญญาสุขภาพที่ให้ความคุ้มครองจนอายุ 90 ปีครับ แต่ถ้าคิดว่าจะอยู่ไม่ถึง 85 ปีก็อีกเรื่องนึงครับ 555

สัญญาเพิ่มเติมเป็นโรคร้ายแรง

ควรซื้อแนบกับประกันชีวิตแบบตลอดชีพหรือประกันชีวิตควบการลงทุนครับ